“해외 주식 양도세 신고 안하면 (매년 5월)”

매년 5월은 해외주식 양도세 신고 및 납부 기간입니다. 국내 주식의 경우 대주주가 아닌 이상 대부분의 일반적인 개인 투자자에게는 양도소득세를 부과하지 않습니다. 그러나 해외 주식을 하는 개인 투자자의 경우 매년 5월 1일부터 31일까지 양도소득세를 확정 신고하고 이에 해당하는 세금을 납부해야 합니다.

만약 신고 기간 내에 신고와 납부를 하지 않을 경우, 가산세를 더 내야 하는데요, 이번 글에서는 “해외 주식 양도세 신고 안하면” 발생하는 리스크에 대해서 상세히 말씀드리도록 하겠습니다.

해외 주식 양도세 신고 안하면

해외 주식에 대한 양도소득세 과세 기간은 1년 단위로, 지난 해 1월 1일~12월 31일까지를 과세 기간으로 합니다. 그리고 해외 주식 양도세 신고 및 납부 기한은 5월 31일까지입니다. (지방소득세는 7월 31일까지)

만약 작년 1월 1일~12월 31일까지 해외주식 거래를 통해서 250만원 이상의 양도 차익이 발생했는데도, 신고 및 납부 기한(올해 5월) 내에 양도세 신고를 하지 않는다면 당초 내야 할 세금보다 신고불성실 가산세 20%를 추가로 더 내야 합니다. 게다가 혹시라도 신고액을 축소 신고한다면 가산세 10%를 추가 납부해야 하는 경우도 발생합니다.

이 뿐만 아니라 신고 및 납부 기한 내에 양도세를 제 때 납부하지 않았기 때문에 납부지연 가산세(납부불성실 가산세)를 1일 당 0.022%씩 추가 납부해야 합니다.

Ex) 미납 세액이 1,000만 원이고, 납부기한을 30일 초과했을 경우,

1,000만원 * 0.022% * 30 = 66,000원

⇒ 납부지연 가산세 66,000원을 더 내야 합니다. (연 8.03% 세율)

양도소득세 계산 방법

해외주식 양도소득세 공제한도는 250만원이기 때문에 양도 차익이 발생했더라도 250만원을 넘지 않는다면 납부할 세금은 없습니다. 양도소득세를 신고할 때 연간 250만원은 양도 차익에서 기본공제를 해주기 때문입니다.

따라서, 양도 차익이 없거나 양도 차익 250만원을 넘지 않는 경우, 양도소득세 신고를 하지 않아도 됩니다.

만약, 양도 차익이 250만원을 초과하였다면 그 초과분에 대해서 양도소득세를 내야 합니다. 양도소득세의 세율은 22%입니다. (지방세 포함했을 때)

Ex) 해외 주식으로 양도차익 1천만 원을 벌었다면,

과세표준액 : 1,000만원 – 250만원 = 750만원

양도소득세 : 750만원 * 22% = 180만원

양도소득세 신고 및 납부 방법

양도소득세는 본인이 직접 홈택스에서 양도소득세 신고서를 작성해서 관할 세무서에 신고서를 제출해도 되지만, 꽤 번거롭습니다. 그리고 혹시 모를 실수를 대비하기 위해서라도 주거래 증권사의 도움을 받아 아래와 같이 양도세 신고 대행 서비스를 이용하는 것이 좋습니다. 이 대행 서비스는 많은 증권사가 무료 서비스를 제공합니다만 증권사 별로 조건과 신청 기한이 다르기 때문에 직접 확인하실 필요가 있겠습니다.

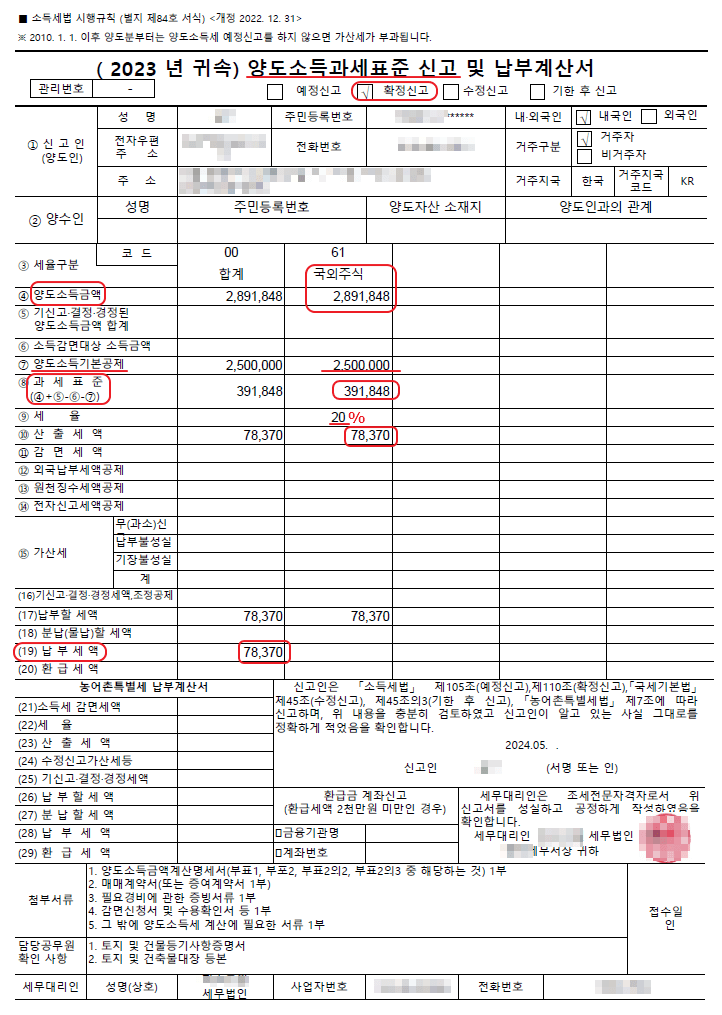

증권사에 양도소득세 신고 대행 서비스를 신청할 경우 증권사와 연계된 세무사가 아래와 같이 신고서를 작성해주고, 국세청에 양도세 신고까지 완료해 주고 있습니다.

양도소득세 신고서 대행 신청 사례

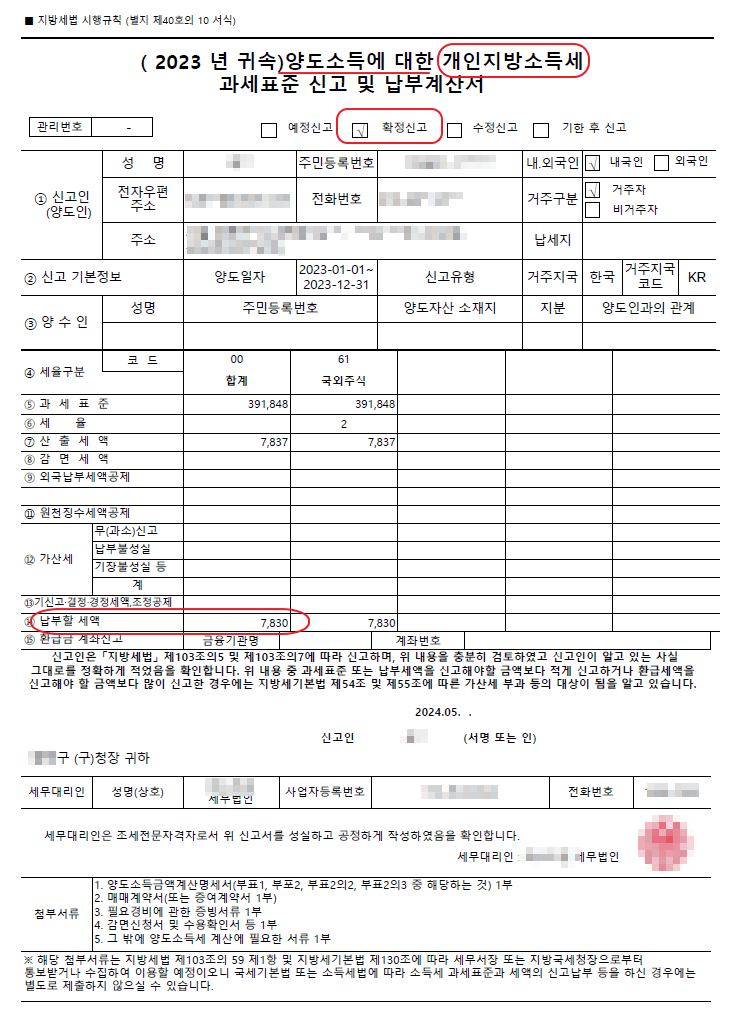

지방소득세 신고서 대행 신청 사례

※ 따라서 해외주식 거래를 통해서 양도 차익이 발생했다면 더 늦기 전에 해외주식 양도소득세 대행 신청을 서두르시는 게 좋겠습니다.